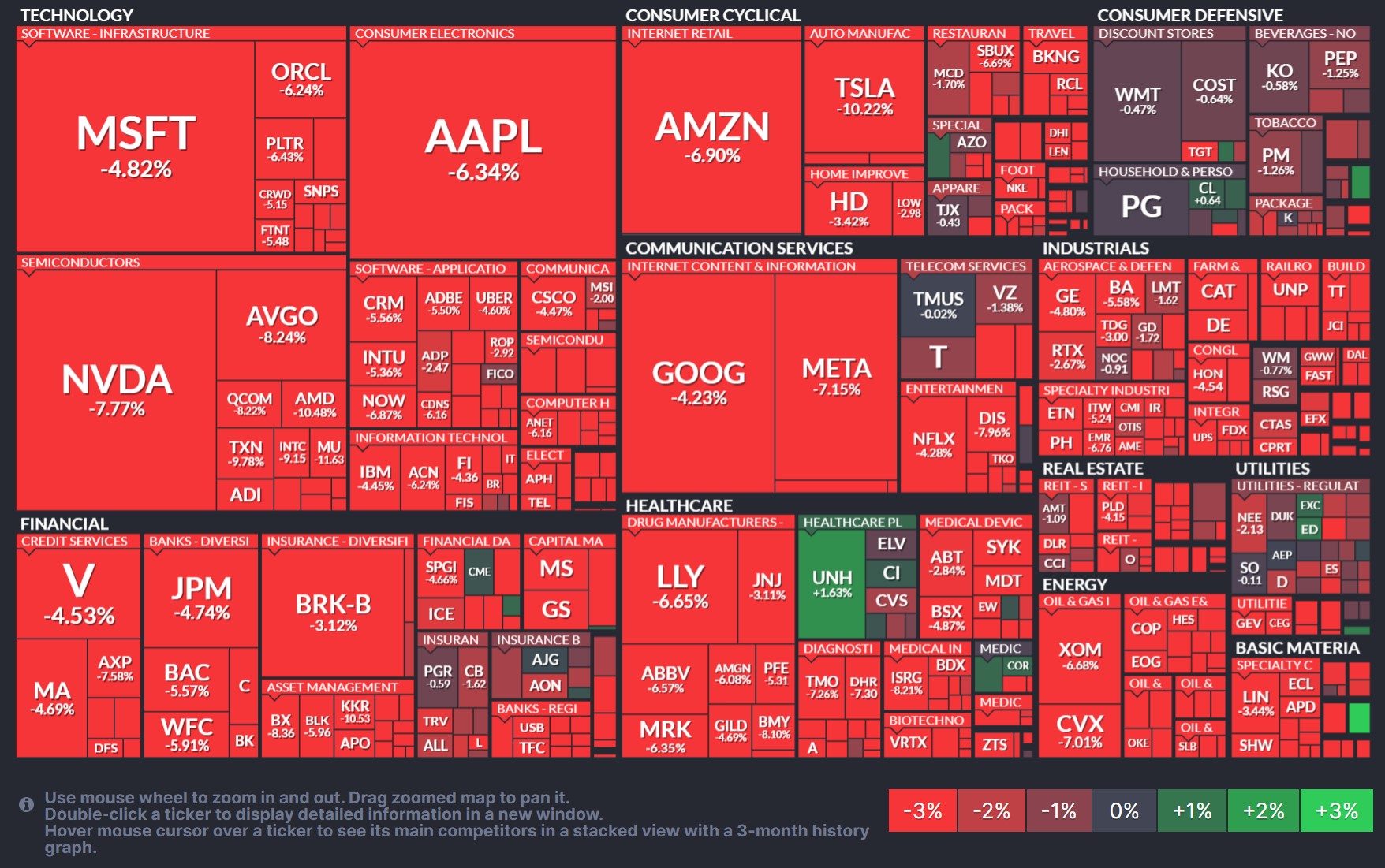

제가 어제 말씀드렸었죠? 증시 급등은 급락만큼 좋지 않다고. 결국 미중 관세 전쟁이 심화되면서 어제 기록적인 상승분(+12%)의 일부를 반납하면서 다시 대 폭락장(-4.3%대 마감)을 거치게 되었습니다.

이런 변동성이 심한 장세에서는 홀짝 도박이나 마찬가지기 때문에 누구나 잃기 쉽습니다. 이제는 이게 한 국가의 증시인지 코인판인지 구분이 안될 정도죠.

중국이 미국의 국채를 대량으로 한꺼번에 팔 경우에 미국에 생기는 불리한 점들이 있으니까 이렇게 계속 중국의 전화를 원하는 거겠지요?

트럼프가 말하는 게, 중국이 미국 국채를 너무 많이 들고 있어서 미국에서 이득을 가져간다는 주장이잖아요?

그래서 관세를 124%까지 올리고 또 145%까지 올린다고 유세 떨면서, 정작 중국의 전화 기다린다는 게 너무 모순되는 상황이잖아요.

혹시 중국이 반대로 미국 국채를 마구 팔아제끼면 뭔가 마이너스 나는게 크니까 저러지 않겠어요?

지난 4월 9일에 12%급등한 날에, 그 전에 미국채 금리가 엄청나게 치솟았었잖아요? 그거 중국이 맛봬기로 미국 국채를 시장에 일부 풀었단 이야기(음모론)가 있었어요. 그래서 채권 금리에 트럼프가 무릎꿇은거라는 이야기도 있었고. 이거 상당히 흥미롭죠?

물론 확실하진 않지만 중국이 가진 국채가 원체 많으니까 가능성이 아예 없는 말은 아닌 것 같지요? 오늘 글감은 그런 의문을 해소하기 위한 포스팅입니다. 여러분의 궁금증과 호기심을 같이 풀어나가보죠 ㅋㅋ

바로 본론으로! 타당성 검사 들어갑니다.

1. 중국이 미국 국채를 대량 매도할 경우 미국에 생기는 불리한 점

-

국채 금리 급등: 국채를 많이 팔면 시장에 국채 공급이 늘어나니까 가격이 떨어지고, 반대로 금리가 올라가요. 예를 들어, 10년물 국채 금리가 이미 4.51%까지 갔던 상황에서 더 치솟을 수 있죠.금리가 오르면 미국 정부가 새로 발행하는 국채의 이자 부담이 커져요. 이건 결국 세금 부담이나 재정 적자로 이어질 수 있어요.

-

차입 비용 증가: 금리가 오르면 기업과 개인이 돈을 빌리는 데 드는 비용도 올라가요. 기업은 투자할 돈이 부족해지고, 소비자들은 대출 이자가 비싸져서 소비가 줄 수 있어요. 이게 경제 성장에 브레이크를 걸죠.

-

달러 가치 하락 우려: 중국이 국채를 팔면 달러 수요가 줄어들 가능성이 있어요. 외국 투자자들이 미국 자산을 덜 매력적으로 보면 달러 가치가 떨어질 수 있고, 이건 수입 물가를 올려서 인플레이션을 부추길 수 있어요.

-

금융시장 불안: 국채는 세계 금융시장의 기준 자산이에요. 중국이 갑자기 대량 매도하면 시장이 "뭐지, 미국 경제에 큰일 났나?"라고 반응해서 주식시장이나 다른 자산 시장도 흔들릴 가능성이 커요.

-

외국 투자자 신뢰 저하: 중국의 매도가 다른 나라들까지 따라 하게 만들면, 미국 국채의 "안전 자산" 이미지가 손상될 수 있어요.일본(1조 790억 달러 보유) 같은 나라들이 덩달아 팔지는 않겠지만, 신뢰가 흔들리면 장기적으로 외국 자금이 미국으로 덜 들어올 수 있어요.

2. 트럼프의 주장과 모순

-

관세로 중국 압박: 트럼프는 관세를 높여 중국 경제를 흔들고 무역 흑자를 줄이려 해요. 하지만 중국이 이에 맞서 국채를 팔아버리면 위에서 말한 대로 미국 국채 금리가 오르고 경제가 타격을 받을 수 있어요.트럼프가 중국을 너무 세게 몰아붙이면 오히려 미국이 더 큰 피해를 볼 가능성이 있죠.

-

중국 전화 기다리기: 트럼프가 "중국이 협상하러 올 거야"라고 하는 건, 중국이 관세 때문에 굴복할 거라고 보는 거예요. 하지만 중국은 이미 84% 관세로 맞대응하며 "끝까지 간다"고 했어요.트럼프가 기대하는 것처럼 중국이 쉽게 백기를 들지 않을 가능성이 커 보여요.

3. 중국이 국채를 대량 매도하지 않을 가능성

-

자산 가치 하락: 국채를 대량으로 팔면 국채 가격이 떨어져서 중국이 보유한 국채 가치도 같이 내려가요. 7608억 달러어치 자산이 순식간에 손실을 볼 수 있죠. 중국도 자기 돈 날릴 짓은 안 하려고 할거라 생각돼요.

-

위안화 가치 문제: 국채를 팔아서 달러를 많이 얻게 되면, 중국이 그 달러를 위안화로 바꾸려 할 때 위안화 가치가 올라가요. 그러면 중국 수출품 가격이 비싸져서 수출 경쟁력이 떨어질 수 있어요. 중국 경제는 수출에 많이 의존하니까 이건 큰 리스크예요.

-

글로벌 시장 혼란: 국채 매도는 세계 금융시장을 흔들어서 중국이 투자한 다른 자산(주식, 채권 등)에도 타격을 줄 수 있어요. 중국도 글로벌 경제가 안정적이길 원해요.

-

정치적 레버리지 상실: 국채를 보유하고 있으면 미국에 대해 일종의 "영향력"을 가질 수 있어요. 트럼프가 싫어하는 것도 바로 이 부분이고요. 국채를 다 팔아버리면 중국이 미국에 압박할 수 있는 카드가 하나 줄어드는 거예요.

4. 그래서 트럼프가 원하는 건 뭘까?

제가 어제 말씀드렸었죠? 급등은 급락만큼이나 안좋다고. 저는 데드캣 바운스라고 봤는데, 역시나 아니나 다를까 상승분의 일부를 크게 반납했습니다. 이유는 중국의 대대적 반격 때문이죠. 미중 관세 전쟁이 심화되면서 시장의 불안정성을 키우고 있어요.

1. 실제 상황: 국채 금리 상승과 나스닥 급등

2. 음모론: 중국이 미국 국채를 시장에 대량으로 풀었다?

-

중국의 국채 보유 현황: 중국은 2025년 1월 기준으로 약 7608억 달러의 미국 국채를 가지고 있어요. 2024년 말에 759억 달러로 살짝 줄어든 흔적이 있긴 하지만, 이건 "대량 매도"라기보단 천천히 줄이는 수준이었죠.만약 중국이 4월 초에 정말로 국채를 일부러 풀었다면, 금리 상승의 한 원인이 될 수는 있어요. 국채를 시장에 내놓으면 공급이 늘어나서 가격이 떨어지고 금리가 올라가니까요.

-

가능성은?: 중국이 의도적으로 국채를 팔아서 미국에 압박을 가했다는 시나리오는 완전히 터무니없진 않아요. 중국은 미국 국채를 무기처럼 사용할 수 있는 위치에 있죠.예를 들어, 금리가 오르면 미국 정부의 이자 부담이 커지고, 경제가 흔들릴 수 있으니 트럼프가 부담을 느낄 가능성은 있어요. 하지만 실제로 중국이 얼마나 팔았는지, 그게 금리 상승의 주요 원인인지에 대한 명확한 증거는 없어요.

-

금리 상승은 관세 전쟁, 인플레이션 우려, 연준 정책 기대 등 여러 요인이 얽혀서 일어났을 가능성이 더 커 보여요.

-

트럼프가 무릎 꿇었나?: 트럼프가 관세 유예를 발표한 게 중국의 국채 매도 때문이라는 음모론은 그럴싸하지만, 다른 설명도 가능해요. 트럼프는 시장이 계속 흔들리고(나스닥이 연초 대비 20% 넘게 빠졌었죠) 금리가 오르면서 경제에 타격이 올까 봐 부담을 느꼈을 수 있어요.그래서 중국을 계속 압박하면서도 다른 나라들과의 갈등은 일단 누그러뜨리려고 유예를 발표한 걸로 보이죠. 이게 꼭 "중국한테 졌다"라기보단, 트럼프의 전략적 선택일 가능성이 높아요.

3. 중국이 미국 국채를 쉽게 팔지 않는 이유

-

자산 손실: 국채를 팔면 국채 가격이 내려가서 중국이 가진 자산 가치도 떨어져요.

-

위안화 문제: 달러를 많이 얻게 되면 위안화 가치가 올라가서 중국 수출이 타격을 받을 수 있어요.

-

글로벌 시장 혼란: 금융시장이 흔들리면 중국의 다른 투자 자산도 손해를 볼 수 있죠.

-

정치적 카드: 국채를 쥐고 있으면 미국에 대한 영향력을 유지할 수 있어요.

4. 음모론의 진실성과 제 생각

5. 결론